信用情報とは

「信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。」株式会社シー・アイシー(CIC)参照。

この個人情報をクレジット会社が顧客の「信用」をはかる判断材料として利用しています。

具体的には、個人を特定できる情報、新規で申し込んだクレジットカードの入会履歴、過去や現在の支払い履歴、融資極度額、ローン残高、金融機関が信用情報を利用した履歴などが記録されています。

そしてこの信用情報を取扱う期間が3つあり、それぞれ、利用する金融機関によって異なりますが、いずれも本人の情報開示請求が出来ます。

1.株式会社シー・アイ・シー(CIC)/https://www.cic.co.jp/

2.株式会社日本信用情報機構(JICC)/https://www.cic.co.jp/

3.全国銀行個人信用情報センター(KSC)/https://www.zenginkyo.or.jp/pcic/

これらの自身の信用情報を確認しておくことは、単に過去の履歴を把握するだけでなく、不正利用や誤情報の登録がないかを知っておくべきです。

何故なら、将来的に住宅ローンや自動車ローン、境域ローンなどの大きな額の新たな金融取引を行う際に、審査に大きな影響が出る可能性があります。ここでは、CICについて解説していきます。

信用情報を確認する意義

自身の信用状況の把握

信用情報胃は過去2年間(CICの場合)に利用したローンやクレジットカードの利用履歴とその支払い状況について、客観的に取引事実が記録されます。いわば信用の通信簿であると言えます。

また、この信用状況を客観的に数値化したものがCICが提供するクレジットガイダンスです。2024年11月からスタートしたもので、海外の信用スコアを日本にも導入した形となっています。

不正利用・誤登録の発見

一般にはカード会社からの請求で分かるとは思いますが、身に覚えのないローン契約やクレジットカードの利用履歴は記載されていると、不正利用や誤登録の可能性があります。必ず信用情報機関に連絡すべきです。

また、信用情報会社に登録された情報はカード会社では修正できないので、必ず信用情報会社に確認するようにして下さい。

延滞については、自身が気づかないうちに登録されていることがあります。例えば携帯機種代金分割払いの遅れや公共料金の引き落とし不可が常態化している場合などは登録されますので注意が必要です。

ブラックリスト情報

登録項目に「異動」という記録がある場合、それはブラックリストに載った状態です。合わせて異動日が記載されていますので確認して下さい。一般的に5~7年程度は消えませんので、新しいローンやクレジットカードの審査が厳しくなります。

信用情報開示手続き方法(CICの場合)

手続き方法はどの信用情報機関でも原則同じで、インターネットと郵送による申し込みがあります。ただCIC に関しては、本人に成りすました第三者による開示請求が行われた関係で、令和6年5月現在では、郵送のみの手続きとなっています。こちらも対策が出来たら、インターネットでの開示手続きを再開するかもしれません。(ホームページから一部抜粋しています。)

インターネットによる開示

現在、停止中です。再開されたら、改めて解説します。

郵送による開示

通常郵送の場合は金額が1,500円と割高なのですが、インターネットによる即時開示が出来ないため、500円に引き下げているようです。

また、個人の認証に必要な書類は2点あります。2点のうち、A軍から1枚、そしてB群からもう1枚がそれぞれ必要になります。詳しくは以下の通りです。

-1024x434.png)

さらに手数料は現金で送れないため、コンビニで開示利用券(コンビニチケット)を発行するか、郵便局で定額小為替証書(簡易郵便局を除く)を購入する必要があります。コンビニと郵便局で金額は50円程度しか変わりませんが、どの方法で受け取るかによって手数料の金額が違うので、誰にも知られたくない場合などは、本人限定受け取り郵便にしておく方が無難です。急ぐ場合は速達も追加しましょう。

-1024x481.png)

コンビニにあるマルチコピー機で以下の説明の通りに操作します。書品番号は各社共通です。操作が難しい場合には店員さんに尋ねるか郵便局で購入しましょう。情報が開示されるわけではないので、情報漏れはありません。

-1024x386.png)

郵便局で定額小為替証書を子乳する場合は以下の料金です。こちらも誰にも知られたくない場合は本人限定が無難です。こちらも簡易書留か本人限定かを窓口で申し出れば購入できます。

-1024x405.png)

申し込み書の記入

申込用紙の記入も2通りあります。1つはウェブ上でCIC のページから項目に入力を行い、最後に記入された申込書として印刷する方法です。

もう1つは、ダウンロードして申込用紙を印刷して、手書きで記入する方法です。どちらでも利用しやすい方で構いませんが、クレジットガイダンスを希望するかどうかには、希望するをチェックしておきましょう。料金は変わらないので、必ずもらっておいた方が自分の信用状態を数値化した評価結果が分かります。

報告書の見方

報告書には、各項目に番号が付されてますので、重要な点についてピックアップして解説していきたいと思います。

なお、参考までにCICの報告書の見方もありますのでリンクを貼っておきます。

信用情報開示報告書例

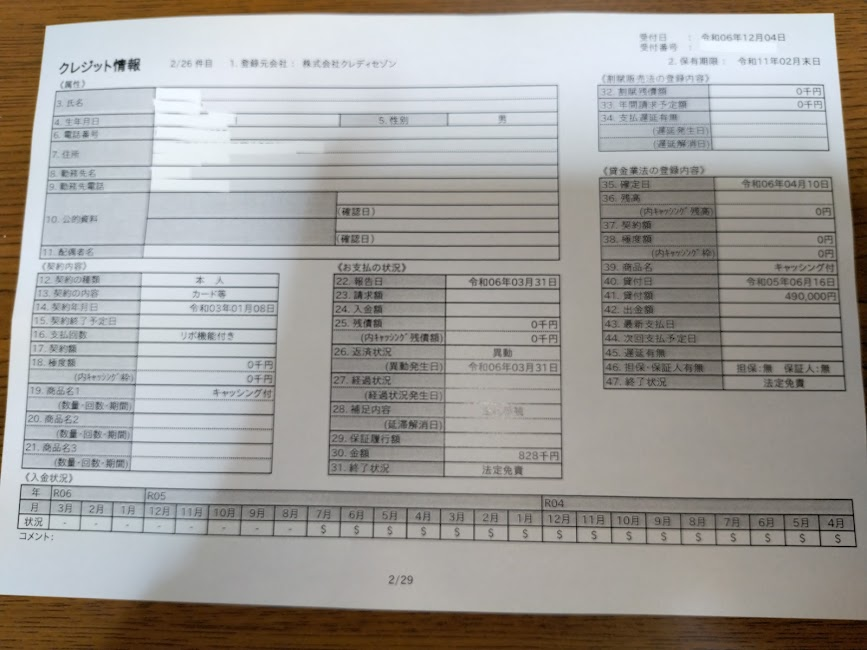

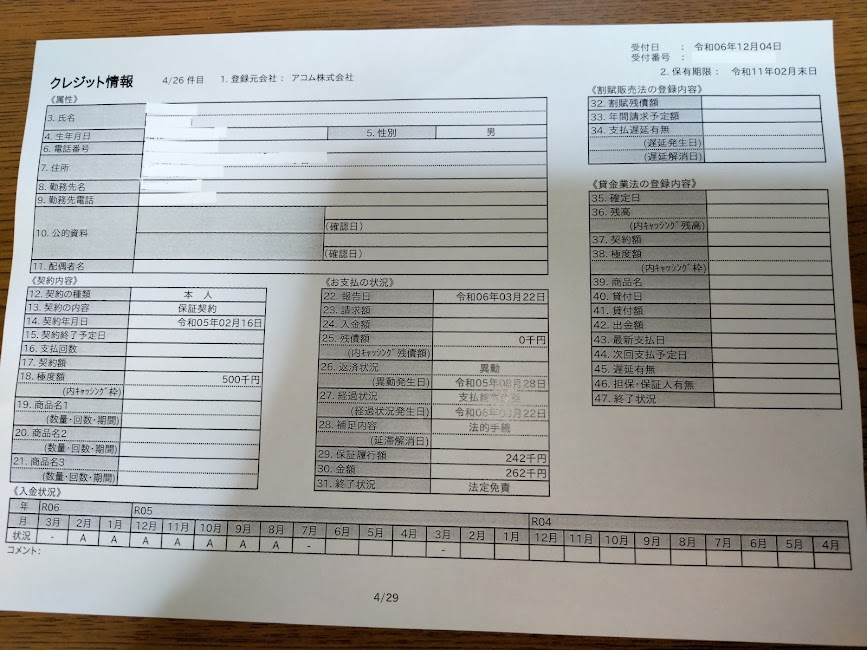

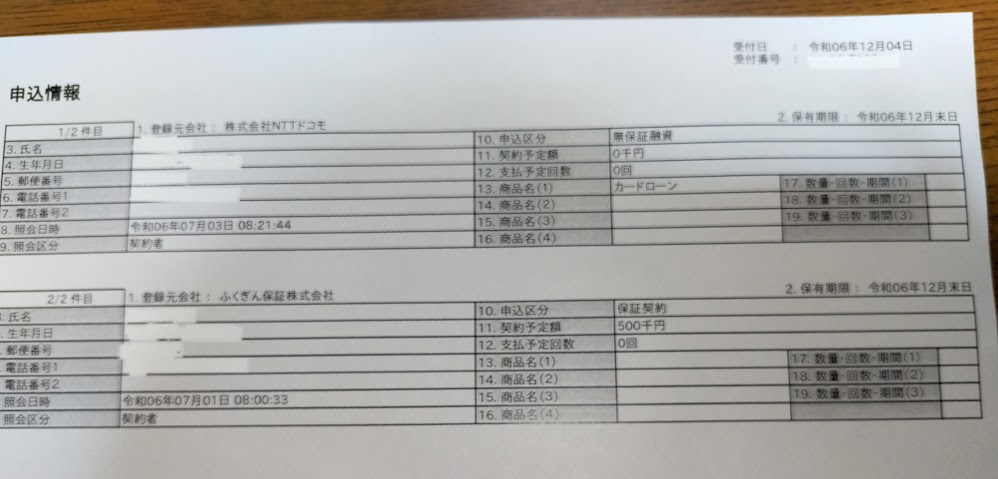

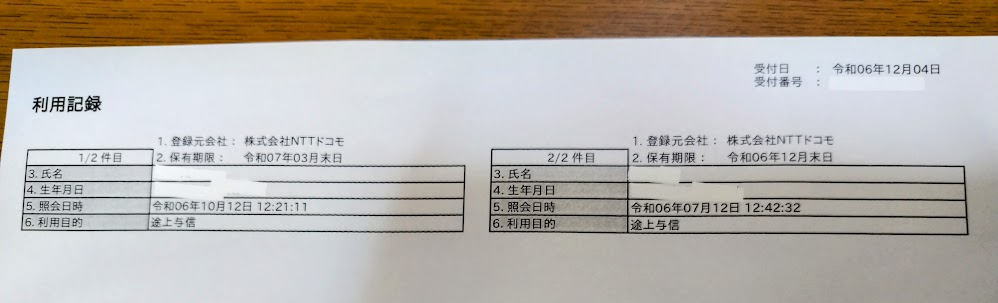

下記は実際に入手した信用情報のクレジット情報を示した例です。3部構成になっており、最初は各会社の持つクレジット情報。

次に、クレジットカードに発行申請をした申込情報、最後に申し込みなどにより、クレジットカード会社等が、個人の信用情報を調べた利用記録が表示されます。申し込みから6か月後の末日まで記録が残りますので、新規申し込みは半年以上たってからの方が良いでしょう。立て続けに新規申し込みを行うと、審査のために利用した記録が残るため、審査が通りにくくなる場合があります。

開示報告書の主要ポイント解説

1.登録元会社

通常は契約したカード会社になるはずですが、違う場合があります。例えば契約会社とその保証会社がある場合です。債務整理が行われた場合、契約会社は保証会社から債務を保証により補填されるので、保証会社が信用情報機関に登録する場合があります。この場合は、債務残高などから、利用したカード会社などを追わないと分からない場合があります。また、13.契約の内容に「保証契約」と表示されているので、確認できるかと思います。

2.保有期限

22.報告日の記載日から5年後の月の末日に期間が設定されています。すでに自己破産が決定したり、完済済みにもかかわらず、31.終了状況に「完了」などのコメントがない場合は、登録元会社での確認が取れておらず、CICへの報告がなされていない場合があります。この時は、カード会社に問い合わせして、CICに報告してもらうように連絡しましょう。

また、カード会社の確認はすぐできますが、CICへの反映は事務手続きに時間が掛かるため、1か月以上期間を開けてから、再度開示請求して確認してみて下さい。

特に報告事項なく、現在利用中のカードであれば、期限の記録は空欄のままになります。

3.氏名/4.生年月日/5.性別/6.電話番号7.住所/8.勤務先名/9.勤務先電話/10.公的資料/11.配偶者名

上記は個人情報を特定しているところです。間違いがないかだけ確認すればよいと思います。もし、間違いがあれば、CICに訂正してもらいましょう。公的書類に関しては、クレジットカードなどの契約時に提出した本人確認の書類が表示されています。

12.契約の種類

大抵は契約した「本人」が多いと思います。「保証人」としての契約を結べば、この表示になります。

13.契約の内容

ここは多岐にわたる項目ですね。物品を購入して分割払いなどを含むカード会社と契約の場合は、「カード等」。返済が出来なくなり、保証会社が本人に代わりカード会社に支払った場合に「保証契約」と表示されます。

そのほか、保証人がついてないクレジットカードについているキャッシングを利用した場合は、「無保証融資」の表示になります。ローンを1本化してまとめた場合は「移管再建」。

「個品割賦」とは、自動車や高価な家電等(スマホなど)ををクレジットカードでなく、個別にローンを組んで購入して毎月分割して払うケースです。

「保証融資」とは、」自営業者などが信用協会の保証を付けて、融資をしてもらう場合などに利用されます。

「住宅ローン」「リース」はその名の通りなので説明は省きます。

16.支払い回数

「リボ払い機能付き」と表示があれば、クレジットカードにその機能が備わっている場合に、利用の有無に関係なく表示されます・

18.極度額

クレジットカード会社が審査により決めた融資限度額。うちキャッシング枠があればその内訳も表示されますが、極度額を超えて利用することは出来ません。例えば、極度額30万円でキャッシング枠が10万円あったとしても、すでにショッピングで25万円の利用があれば、キャッシングは5万円までとなります。

22.報告日

支払い状況をカード会社等が報告した最新の日付となります。過去2年間のクレジット利用に対し、入金がどのようになされているかを表示しているので、毎月更新されています。

23.請求額/24.入金額/25.残債額

1か月に利用した利用金額と入金額、翌月の支払予定金額が表示されます。キャッシングがあれば、その内訳金額も記載されます。

26.返済状況

もし、支払いが請求日から61日以上または3か月以上の遅れがあったり、裁判所からの破産宣告などがあると、この欄に発生日と共に「異動」と表示されます。これが、いわゆるブラックリストに載った状態となります。この記録は、2.保有期限の期日まで残ります。

28.補足内容

裁判所を通した自己破産は「法的手続」と表示されます。もし、延滞している未払金が入金されると「解消」と表示されます。

31.終了状況

自己破産の場合は「法廷免責」、通常の支払いが終了し、カードの解約を行った場合は「完了」、通常に契約利用中の場合は空欄になります。

他に「本人以外弁済」。「貸倒」、「移管終了」などがあります。

32.割賦残債額/33.年間請求額/支払遅延有無

ここは個別にローンを組んだ場合に掲載されます。例えば車のカーローンなどがそうです。

35.確定日~47.終了状況

ここは消費者金融から融資を受けた場合やカードローンの利用並びにクレジットカードのキャッシング機能を利用して、お金を借りた場合に表示されます。概ねこれまでの解説と同じなので省略します。

《入金状況》

ここが、最も確認しておくべき項目です。利用した金額に対して、支払期日通りに入金が行われたかを記録しており、過去2年分が記録されています。

| 項目名 | 内容 | |

|---|---|---|

| 入金状況 | $ | 請求通り |

| P | 請求額の一部が入金された | |

| R | お客様以外から入金があった | |

| A | お客様の事情でお約束の日に入金がなかった | |

| B | お客様の事情とは無関係の理由で入金がなかった | |

| C | 入金されていないが、その原因が分からない | |

| 空欄 | クレジット会社等からの情報の更新がない(利用がない) | |

| ー | 請求もなく支払いもなかった | |

入金状況で「A」が記録されないようにしましょう。

クレジットガイダンス

CICが保有する信用情報を分析して指数化したもので、CICのみが行う独自のサービスです。指数は最低の200から最高の800までのスコアで表示されています。そして、算出理由を4つまで表示されます。

指数化するには、クレジット履歴が半年以上必要で、データが最新のものであることとが最低限必要です。計算方法については公開されておらず、数値の信頼性が評価できません。

また、家族構成、性別、年収、職歴、学歴などの属性情報は算出に利用されず、契約内容、支払い状況、入金状況、申込情報などの取引事実のみが影響を与えます。

スコアの標準値は620~709が最も多く構成人数の50%を越えることから、620以上であれば審査の影響が低いと思われます。

530~619は20%程度を占め、審査が通るかはクレジット会社の次第かもしれません。

まだ、日本では歴史が浅く、スコアと審査通過の相関性が公開されておりませんが、《入金状況》を改善していく事で、スコアも改善するものと思います。

スコアに影響するものとしては以下の5点が影響します。

1.支払い状況(請求通りに支払いが出来ている)

2.残高(借入残高の大小)

3.契約数(保有しているクレジット契約数)

4.契約期間(クレジット契約を続けている期間の長さ)

5.申込件数(新規クレジットの申込件数)

これらのことから、支払い状況を良くするのはもちろん、クレジットカードは枚数をあまり多く持たず、利用限度額一杯まで利用しない。同じクレジットカードを長く使うことが、スコアを改善するものと思います。

また、このクレジットガイダンスは、第三者への提供を停止させることが出来ます。提供したくない場合には、CICに申し込みましょう。勿論、解除することも可能ですので、ご自身で判断していく事が可能です。

信用情報開示報告書は、自分のクレジットの通信簿ととらえて、クレジットライフに役立ててください。

コメント